不動産を持っているお客様が亡くなった場合、ご遺族で「相続」に関する課題が持ち上がります。こうした際、正式なプラン作りは「税理士事務所」に依頼しますが、不動産屋の段階で、ご遺族から〝相談〟を持ちかけられることがよくあります。

皆さま、こんにちは。相続について考える機会が多い、不動産屋の2代目社長のとっくんです。

今回の「相続」に関する話題は、内容がかなりあるので数回に分けて投稿しますのでよろしくお願いします。

不動産屋は【お客様の相続】にビジネスチャンスを狙っている!!

不動産屋の仕事は、お客様の不動産を仲介して手数料をもらうのが主です。なので、「お客様が亡くなり、遺族が相続税を支払うために不動産を売却する」というのは、自社のビジネスチャンスとなります。

相続は全員に発生するが「9割以上の人」は相続税とは無縁?!

意外に思われるかもしれませんが、相続そのものはすべてのケースが当てはまりますが、実際に「相続税を納める必要がある」のは1割にもありません(国税庁の調査表から)。

どのようなケースで相続税が発生するか?!

ほとんどが「相続税の支払い義務」がないということは、逆に「どのようなケースで相続税が発生」するのでしょうか?

それは、控除金額を越えるケースに「相続税」の支払い義務が発生します。

相続税は【税率10%~55%】の累進課税

では「相続税」を納める義務が生じた場合、税率はどのくらいになるのでしょうか?! 下の図に示すように『10%から55%の範囲』で定められています。

つまり、「相続税の税率は最高で55%」と言われますが、これはある程度の規模の相続が発生した場合にこのような税率になるのです。

相続税は相続する遺産が少ない場合は税率が低く、高額になれば税率が上がる『累進課税方式』となっています。

相続税の対象となるのは?!

相続税は、亡くなった方が残した財産を相続人がもらった(相続)することによって発生する税金です。では、この場合の「財産」とはどのようなものでしょうか?

国税庁のサイトでは、財産を以下のように分類しています。

・土地

・家屋

・有価証券

・現金・預貯金等

・その他相続税は原則として、死亡した人の財産を相続や遺贈(死因贈与を含みます。)によって取得した場合に、その取得した財産にかかります。この場合の財産とは、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のある全てのものをいいます。

次に掲げる財産も相続税法の規定などにより相続税の対象となります。

(1) 死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金など

(2) 被相続人から生前に贈与を受けて、贈与税の納税猶予の特例を受けていた農地、非上場会社の株式や事業用資産など

(3) 教育資金の一括贈与に係る贈与税の非課税又は結婚・子育て資金の一括贈与に係る贈与税の非課税の適用を受けた場合の管理残額

(4) 相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合(一定の特例を受けた場合を除きます。)

(5) 被相続人から、生前、相続時精算課税の適用を受け取得した贈与財産

(6) 相続人がいなかった場合に、民法の定めによって相続財産法人から与えられた財産

(7) 特別寄与者が支払を受けるべき特別寄与料の額で確定したもの

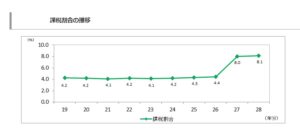

そして、相続税に占める各財産の割合の表は以下のとおりです。

相続税の基礎知識

相続では、被相続人が基礎控除額を超える額の相続財産を持っていた場合、相続税が発生します。

基礎控除額とは以下の計算式で求められる金額になります。

基礎控除額の求め方

基礎控除額 = 3,000万円 + 法定相続人 × 600万円

例えば、残された相続人が妻1人、子1人の場合、基礎控除額は4,200万円となります。

基礎控除額を超える財産を持っている人は、国内全体の8%程度です。

92%程度の人は相続「税」に関しては関係ありません。

(出典元:国税庁)

相続が発生しても、相続財産が基礎控除額以内であれば、相続税の申告も、納税も義務はありません。

相続税とは無関係な人たちの相続後の流れは以下の通りになります。

・死亡届の提出 ・葬儀を行う ・金融機関に連絡する ・生命保険を受け取る ・相続財産を調査する ・遺産分割を行う

相続が発生したときは、被相続人の相続財産を調査し、その財産が基礎控除額を超えていないかどうかを確認する必要があります。

相続税の対象とならない財産

・相続人のもらった生命保険等の合計額のうち、法定相続人1人当たり500万円までの額 ・相続人のもらった退職手当金等の合計額のうち、法定相続人1人当たり500万円までの金額 ・墓所、仏壇、祭具、国等に寄付した財産等

相続した財産の分割の仕方

相続では財産を相続人の共有状態で受け継ぎます。共有で引き継ぐため、相続人に遺産を分配するには遺産分割をする必要があります。

遺産分割は義務ではありませんが、通常は遺産を分けるために行います。共有で受け取ったとしても、「現金」簡単に分割することができます。

一方で、戸建やマンション、土地のような「不動産」は形上は「共有」はできますが、これをやると権利上のことで将来的に、相続人間でトラブルの原因になります。

まとめ:不動産屋が「相続の事案」に関係をする理由?!

相続税の納税期限は、申告期限と同じく、相続開始を知った日(被相続人の死亡した日)の翌日から10カ月以内となっています。相続財産の中には「不動産」のようにすぐに現金化することができないものもあります。

これを「物納」という形で、相続税として不動産を納めることもできますが、これはこれで面倒な手続きが必要です。

相続税を納めるのは「現金」が原則です。不動産の財産がある場合はできるだけ「売却を想定した動き」をしておいた方がよいと思います。後日のブログ記事で取り上げますが「相続財産の共有はトラブルの元」となります。

不動産屋は「不動産を仲介する」のが仕事ですので、相続が発生する際には、相続人の不動産を売却する最大のチャンスとなります。このため、不動産屋のアドバイスは「売却」を前提として話を勧めることが多いですね。

次回は、「相続税の中で不動産に焦点を絞った」内容を紹介します。

最後まで、ブログ記事を読んでいただき心より感謝しております。

相続税対策は↓をクリックして「お近くの税理士」の無料相談が受けられます。![]()