筆者がこれまで数回に渡り記事にしてきた「持続化給付金」の話です。「不正受給の罰則規定」がのことを前回の記事で紹介しました。今回は、その続編です。持続化給付金と補助金との制度の違いと罰則規定の根拠法などを比較しながら説明していきます。

とっくん社長の前回の記事で「持続化給付金が贈与契約であること」を教えてもらったんですが 不正受給の追及は厳しいのでしょうか?

ボクはこれまでの業歴で「補助金関連」については、いろいろと携わってきました。なので、今回の「持続化給付金」を補助金制度と比較してチェックしてみたいと思います。

不動産屋、不動産投資家、ブロガー

資格:宅建取引士、管理業務主任者

波乱万丈の人生の末、50歳を超えて不動産会社の社長に。新卒で新聞社に就職→30歳で退職→サッカー選手の代理人→プロサッカーチームのフロント→不動産会社の営業→プロサッカーチームのフロント→インキュベーションマネージャー→経産省「キャリア教育」プロジェクト研究員→インキュベーションマネージャー→起業失敗→ブログを書きまくる→企業誘致課の参与→株のデイトレードで失敗→消費者行政の仕事→引きこもり→不動産会社取締役→2018年不動産会社の社長。

【持続化給付金の贈与契約】不正受給の追及が厳しい?補助金と比較

筆者は、自治体の仕事、財団での企業家支援の業務をやってきました。この時に、国や地方自治体が政策を推進する目的で個人や事業主を支援する『補助金制度』があります。

補助金の原資は税金です。不適切に使われることがないよう、不正や不適切な交付には「罰」を設けています。そして、この法律が『補助金等に係る予算の執行の適正化に関する法律(補助金適正化法、以下は適正化法と表記)』というものです。

補助金は、公益となる活動や事業に対して、個人や企業に無償で交付するお金のことです。金融機関の融資とは異なり、基本的に返済する必要はありません。

【補助金の不正行為とは?!】~指定の用途以外に使うのはNG

適正化法は、大きく以下の3つに分けられます。

・補助金の申請と決定に関する部分

・補助金を受けた個人や団体がやるべきことに関する部分

・補助金の返還に関する部分

適正化法が制定された目的は、同法の第1条に記されているように「補助金の不正な申請や不正な使用を防止し、補助金の交付を適正に行うこと」です。

補助金交付の条件が決められていて「事業内容の変更や中止、あるいは期間をオーバーしてしまう場合は、きちんと行政側に報告すること」などが定められています。

【補助金を受けた事業者は?!】~行政庁の指示に従うこと

次に、「補助金を受けた事業者の義務」として、交付の条件に基づいて行政庁の指示に従うことととされています。

そして、行政庁は、事業者からの報告書を審査したり、現地調査を実施して、事業の成果が補助金交付の決定する際の内容や条件に適合しているかどうかを調べなければなりません。

行政側が補助金を交付する際に決めた条件に見合っていないと判断すれば、内容の是正を命令できます。

【補助金を不正に受けた、使った場合は?!】~返還と罰則

補助金を不正に使用したり、補助金の交付を決定した内容や条件、法令、行政側の処分に違反した時には、補助金の全部、あるいは一部を取り消すことができる」というものです。

加えて、補助金制度が特徴的なのは、以下の3つの段取りが終わってから交付(支払い)がされるということです。

・事前の審査

・途中の報告

・事後の検査

ちなみに、「補助金の返還」については「行政庁が返還を命じた補助金や加算金・延滞金は、国税滞納処分の例に則り、徴収することができる」とあります。つまり、返還金の“取り立て”の優先順位も税金に次ぐほど高いのです。

【持続化給付金VS補助金】受給条件と罰則規定の比較は?!

前回の記事でも書きましたが、持続化給付金は「贈与契約」であり、補助金制度とはまったく異なります。以下に『持続化給付金申請規定』を転載します。

【持続化給付金申請規程】からの転載

第8章 給付金に係る不正受給等への対応

(1) 申請者の申請が給付要件を満たさないこと又は不給付要件に該当することが疑われる場合、長官は、事務局を通じ、次の対応を行う。

① 提出された基本情報等について審査を行い、不審な点がみられる場合等に調査を開始する。申請者等の関係者に対する、関係書類の提出指導、事情聴取、立入検査等の調査については、事務局及び長官が委任した者において行うことを原則とし、これらの調査を行った後、当該関係者に対する対処を決定する。なお、既に給付した給付金について調査を行う場合も同様とする。

② 事務局は、調査の結果、申請者の申請が給付要件を満たさないこと又は不給付要件に該当することが判明した場合には、その旨を長官に報告する。長官は、当該申請者との間の贈与契約を解除し、事務局は、長官の指示に従い、当該申請者に対し、給付金に係る長官との間の贈与契約を解除し、給付金の返還に係る通知を行う。

(2) 給付金の不正受給に該当することが疑われる場合、長官は、事務局を通じ、本章(1)の対応に加え、次の対応を行う。

① 不正受給を行った申請者は、本章(1)②の給付金の全額に、不正受給の日の翌日から返還の日まで、年3%の割合で算定した延滞金を加え、これらの合計額にその2割に相当する額を加えた額を支払う義務を負い、事務局は当該申請者に対し、これらの金員を請求する旨の通知を行う。

② 不正受給が判明した場合、事務局は原則として申請者の法人名等を公表する。

③ 事務局は、不正の内容により、不正に給付金を受給した申請者を告発する。

(3) 事務局は、申請者から返還を受けた給付金を、申請者に代わって遅滞なく長官に返還する。

(4) 給付金は、事務局の審査を経て長官が給付額を決定する贈与契約であり、原則として民法が適用され、給付又は不給付の決定、贈与契約の解除については、行政不服審査法上の不服申立ての対象とならないが、不正受給による不給付決定又は贈与契約の解除に対し、申請者等から不服の申出があった場合は、適宜再調査を行うなど、必要な対応を図る。中小企業庁「持続化給付金申請規程」から一部転載

既に述べたように、補助金は「適正化法」に基づき運営されていて、持続化給付金は民法が適用されるということです。

【持続化給付金VS補助金】~受給条件と罰則規定はどちらが厳しい?

制度目的を言えば…、持続化給付金は「新型コロナウイルス感染拡大で経済的打撃を受けた事業者を救済する制度」なので、補助金事業者に課す義務や条件の方が厳しいかと思います。

ところが…、逆の見方をすれば、持続化給付金は『受給条件が緩いので、申請する事業者の準備期間を含めて、誤認申請や意図的に売上操作をするケースは多いだろう…』と予想されます。あくまでも筆者の予想です。

これに対して、持続化給付金の運営は「(一社)サービスデザイン推進協議会」が769億円で請け負っています。コールセンター業務だけでなく、恐らくは不正受給の摘発業務までも行うはずですので、同協議会が“結果”を見せるためにも、不正受給の件数を熱心に挙げてくる可能性もあるでしょう。あくまでも予想です。根拠がある話ではなく筆者の予想です。

【持続化給付金は民法を適用】~贈与契約の解除と事業社名の公表は重い?!

持続化給付金は贈与契約なので、不正受給があった場合は「解除」となり、贈与分の返還をすることになります。

これは、適正化法による「補助金」と同様ですが、補助金は使途が限定されていますが、持続化給付金はそれがありません。つまり、出口(使途)はノーチェックで、受給要件のみのチェックです。

これは、ある意味でチェック方法が明確なので、機械的な作業でかなりのチェックができるかと思います。

まとめ:持続化給付金の「不正受給」は厳しい?!

筆者は、持続化給付金の不正受給は厳しいと思います。その主な理由は以下のとおりです。

・事業者に決算書を提出させたら「売上」チェックができる

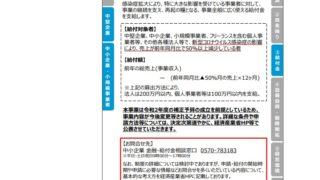

経済産業省による「申請事業者の想定は130万事業者」です。実際にはこの数倍の規模の申請が行われるでしょうが、恐らくは、業種を絞って優先順位をつけて調査をすれば、事務作業はそうたいしたものではありません。

尚、売上減ですが『事業収入は、確定申告書(法人税法第二条第一項三十一号に規定する確定申告書を指す。以下同じ。)別表一における「売上金額」欄に記載されるものと【持続化給付金申請要領の6P】から転載』とされているように、税法上の適用がされるので、事業者が考える売上と、持続化給付金の適用の売上とでは、“売上の認識の差”が出る可能性があります。

こうした点からも、持続化給付金の申請の際には、税理士と契約されている事業者はしっかりと相談したり、持続化給付金のコールセンターなどに問い合わせをするなどした方がいいと思います。

本日も、記事を最後までお読みいただき心より感謝しております。