以前の記事で住宅ローンについて「本審査で落ちる可能性のケース」を記事にしました。今回の記事では、筆者が実際にやっている住宅ローンのサポートから、お客様の『事前審査結果通知書』を元に、新築建売住宅を購入するまでの流れを説明します。

ボク自身は「住宅ローンを使ったこと」はありません。不動産投資で不動産を購入するので住宅ローンは使えません。

ですが…、ボクの本業の不動産業では「住宅を購入するお客様」に住宅ローンのサポートをすることがあります。

【住宅ローン】実際の『事前審査結果通知書』で購入までの手順説明

不動産は高額なので、一般の方が実需(自分で住むため)の住宅を購入する際には「住宅ローン」を活用します。

住宅ローンの「事前審査」ってなんですか?

住宅ローン審査に通るためには、2つの与信が必要です。

一つ目は借りる方の給料などからの返済の信用度。

もう一つは、購入する不動産の価値の信用度。

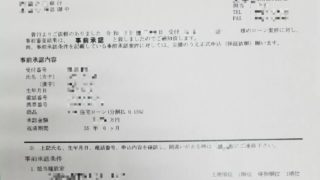

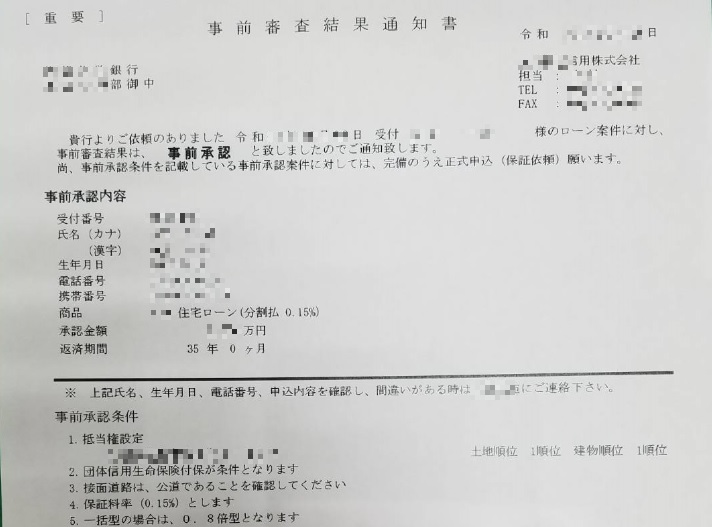

トップ写真は、実際の『事前審査結果通知書』です。何か気がつくことはありましたか?

・金融機関宛に保証会社が「事前審査の結果」を通知している。

・団体信用生命保険付保が条件

・接面道路は公道であること

・保証料率がある

・受付と結果通知までは「1日」である

【本審査の前の「事前審査」がポイント】~購入順番に影響が?!

筆者の仕事では、建売分譲の新築住宅の仲介をしていています。所謂、ローコスト住宅と言われるものです。

価格が安いので、大手のコスト高の住宅は買えない所得層も住宅ローンをとおすことができます。筆者がメインでつきあっているローコスト住宅では、薄利多売的なビジネスモデルなので、とにかく住宅ローンの審査がスピード勝負です。

住宅ローンの事前審査はナゼ必要なのですか?

ローコスト住宅メーカーに限らず、住宅販売をしている会社は、購入希望者のローン審査がとおらないと売ることができない、からです。

なので、実際にその人が「与信的」にも事前審査を通過していることが、購入希望者の順番をつける上で重要なことなのです。

住宅ローンの「事前審査」での融資枠があれば交渉がやりやすい!!

最終的には住宅ローンが下りないお客様は、不動産を購入することができません。ですから、「事前審査を受けてOKだった」という事実があれば、売主のとの価格交渉などにも有利ですし、他の購入希望者との競争にも勝てることが多いのです。

冒頭の写真でも掲載した「事前審査結果通知」では、申し込み受付の翌日に結果が出ていました。金融機関側が保証会社への「保証審査」はかなり早い段階で結果が出るので、後は、購入予定物件の調査がスムーズにいけば、事前審査はそう長い時間を必要としないと言えるでしょう。

「事前審査OK」の人が住宅ローン本審査に落ちる可能性がある!!

ところが、この事前審査にはOKをもらってたお客様が、肝心の契約を結ぶ際の「本審査」で落ちてしまうケースがあります。

一言で言うと、金融機関側がお客様に対して、多額のお金を借りるのにふさわしい人物かどうかのチェックを「事前審査」よりも多くの項目で行っているからです。

まとめ:ローコスト住宅の建売分譲住宅購入の流れは?!

内覧で物件購入を決心したら、「買受申込書」を提出します。その後「事前審査結果通知書」を添えて提出したら、約1週間ほどで「売買契約日の予定日」が決まります。

ここでは、仲介業者の宅建取引士による「重要事項説明」のほか、契約書の内容を売主、買主でチェックをした上で『売買契約締結』となります。手付金も少額からOKです。

建物が完成している場合は、「表示登記」の申請を購入予定者名で土地家屋調査士に依頼します。

その後、住宅ローンの融資実行とともに、残金(手付金以外)の支払いと同時に所有権移転登記という流れです。

以上、現在の筆者がやっているリアルタイムの業務を事例に、住宅ローンの事前審査について説明をしました。

本日も、ブログ記事を最後までお読みいただき、心より感謝しております。