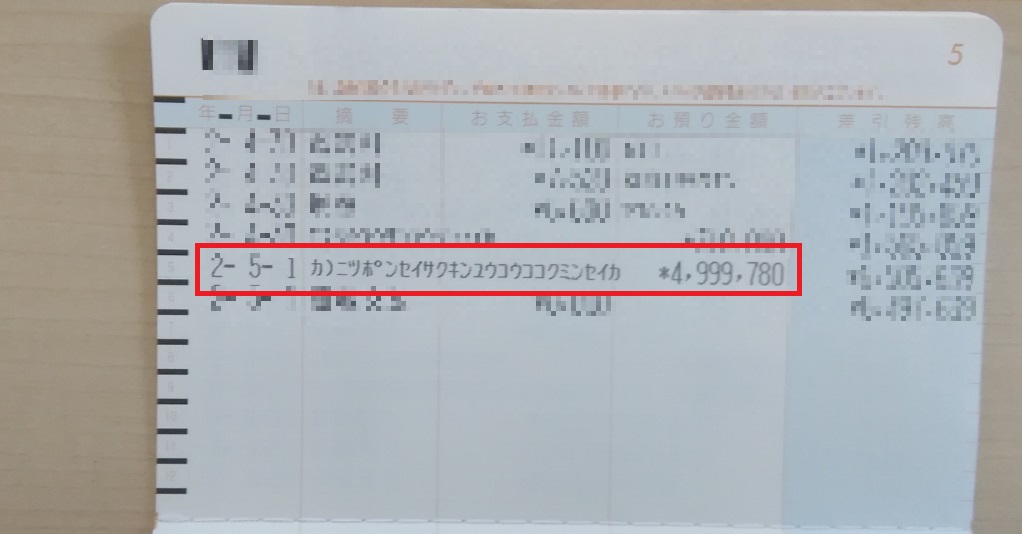

国会では「令和2年度の補正予算」が可決し、新型コロナウイルス感染症関連の緊急経済対策が実施が始まりました。日本政策金融公庫の『新型コロナウイルス感染症特別貸付』の融資金が本日(5月1日)、弊社の口座に振り込まれました。申し込みから融資までのポイントをまとめて解説します。(トップ写真は、筆者の会社の通帳)

とっくん社長。日本政策金融公庫の『新型コロナウイルス感染症特別貸付』のお金が振り込まれたそうですね。おめでとうございます。

ありがとうございます。融資金額は500万円で、利率は当初3年間が0.65%、4年目以降が1.55%、据え置き期間は2年としました。口座には振り込み手数料を除いた分が入金されていました。

※【新型コロナウイルス感染症特別貸付】の融資が決まったら…、小口の不動産投資(クラウドファンディング)をやってみてはいかがでしょうか?! 不動産特化型クラウドファンディング【ASSECLI】![]()

【新型コロナウイルス感染症特別貸付】日本政策金融公庫申込→入金

今回の融資は、2021年3月までの緊急事態の政治的な措置の制度だということです。以下にタイムスケジュールをまとめてみました。

4月9日 日本政策金融公庫担当者から面談の日取りの電話

4月14日 日本政策金融公庫内で面談(500万円の融資が決定)

4月23日 借用書等の契約書が到着

4月24日 必要書類を日本政策金融公庫に郵送

5月1日 融資実行(口座に入金)

日本政策金融公庫の借入申し込み方法は?! ~書式をダウンロード

筆者は今回が初めての日本政策金融公庫との取引です。一般の金融機関と違って、公庫の場合は決められた書式に記載する形で書類を提出します。そこからすべてが始まります。

融資制度は、種類が多いので、それぞれに該当するものを選んで申込書をダウンロードします。記載量は、筆者にとっては苦痛ではありませんが、あまり記載にされていない方には少々面倒くさい作業かと思います。

今回の「新型コロナウイルス感染拡大、により、公庫側もかなりの数の案件を抱えていましたが、筆者のケースでは書類提出後、約1週間で面談となりました。ちなみに、申込書の提出は郵送でもできますが、筆者は持参しました。

支店により、申込者数が異なるのですが、現在は『郵送でお願いします…』と言われているようです。

【新型コロナウイルス感染症特別貸付】はどのくらい難しいの?!

日本政策金融公庫の担当者の面談の内容は、過去の記事で詳しく書きましたので、参考にしてください。

『新型コロナウイルス感染症特別貸付』は緊急経済対策の一つなので、他の融資制度からはかなりハードルが低いです。

同じ緊急経済対策の資金調達では、この日本政策金融公庫以外でも、信用保証協会、商工中金の融資制度があるのですが、筆者が集めた情報によると、公庫が最も簡単です。

筆者の場合は、公庫に出向き面談が設定されましたが、支店によっては「電話面談」も実施しているようです。コロナウイルスの感染拡大防止策の一環です。

【新型コロナウイルス感染症特別貸付】は条件を満たせば…?!

『新型コロナウイルス感染症特別貸付』は、ある一定の条件を満たせば「融資されること」になります。

ただし、公庫の社員は、組織全体としては国の施策に基づいた融資の実行をするのですが、同時に、彼らは「金融マン」でもあります。つまり、金融会社で働く人間として『ちゃんと返せる人にしか金は貸したくない!!』というマインドの“DNA”を持っています。

ですから…決算書が赤字で事業性そのものがないような会社には「新型コロナウイルス関連の融資」といえども、簡単には金を貸してくれません。もしも、新型コロナがなかったら…現在の経営状況には問題がないと行員を納得させることが重要です。

・新型コロナウイルスの感染が収まって経済が回復したら、当社の売上も復活する

・売上減少が新型コロナウイルス感染拡大との関係性が強いこと

面談の際に必要とする書類は以下のとおりでした。

・2019年の決算書

・2020年1月~3月の売上が分かるもの

・会社の預金通帳、個人(社長の)預金通帳

・現在借入をしている金融機関への返済表

・個人ローンがある場合の返済表

・社長の運転免許証(身分証)

【融資金額の決定は?!】~販売管理費の6カ月分程度!!

筆者の場合は「3,000万円の枠を希望して、融資実行額は500万円」ということで担当者に言われました。

この決め方は、担当者のさじ加減的なものもあるのですが、筆者のように不動産業や不動産投資(賃貸業)をやっている業者には「販売管理費の6カ月分以内」という感覚があるようです。

これは、筆者が実際に面談を受けた後の実感と、その後、ネットなどでさまざまな情報を集めていると、そのような“基準”があるのが理解できました。

どうして販売管理費の6か月分程度と決められているですか?

今回の融資は、新型コロナウイルスの影響で当面、これで乗り切ってほしい…という意味合いがあるお金だからでしょう。もしも、資金がこれで足らなかったその時点で再度、追加の融資を申請したら受け付けるということでした。

まとめ:500万円融資で当面は乗り切る!~現金保有でリスクヘッジ!

今回の500万円の融資で、筆者にとっては当面、乗り切ることができそうです。元本返済も据え置き期間を設定したため、新型コロナウイルス感染拡大による経済悪化の期間を耐えることができます。ただし、この経済悪化が数年に及んだら、今回の500万円だけでは資金が足りなくなるとは思いますが…。

皆さまの会社や事業は、筆者の会社よりもはるかに規模の大きい資金を必要とされているかと思います。

今回の緊急経済対策は、日本政策金融公庫も信用保証協会付きの融資もありますので、同時進行で申し込みをしておいてもいいと思います。

何かあった際に最も頼りになるのが「現金」ですので、経営者としては現金を保有することで倒産防止のリスクヘッジをすることが必要かと思います。

本日も、ブログ記事を最後までお読みいただき心より感謝しております。