2020年5月14日、安倍晋三首相が「39県の緊急事態解除」を宣言し、新型コロナウイルス感染拡大防止に向け新たな政府方針を示しました。これとともに、今国会では「第2次補正予算案の審議」が間近に控えています。筆者はこれまでの記事で『持続化給付金』が個人事業主の「所得区分」のうち『事業所得のみ対象』としていることを紹介しました。今回の記事では、持続化給付金の受給要件の拡大の可能性について考えたいと思います。(トップ写真は、経済産業省のサイトから梶山大臣の会見動画の転載)

とっくん社長。法人化をしていない大家にとっては、確定申告の際に「不動産所得」としていたので、ワシは「持続化給付金」はもらうことができないだよね? これは不公平ではないか?!

大家さん、おっしゃるとおりです。現時点の制度では「不動産所得」は持続化給付金の受給要件ではありません。ただし、経済産業省では持続化給付金の受給要件の拡大を目指した動きをしているようです。

【持続化給付金の受給要件が緩和か?】週末朗報を待つ【大臣会見】

今回の記事のメインの「持続化給付金」の制度の説明から始めます。この給付金を受ける対象は、事業をやっている個人と法人ですが、両者の「受給要件」が異なります。

具体的には、個人事業の場合「事業所得」のみが前年同月比の減額率の比較となる要件とされていて、不動産大家などの「不動産所得」は対象外とされています。

これについては、筆者はこれまで何度かブログサイトの記事を書きました。

【所得区分とは?!】所得税を決める10つの所得 ~国税庁サイトから

国税庁のサイトからの転載です。個人事業主の方は所得税の対象となる「所得区分」の10種類が以下のように定められています。

所得税法では、その性格によって所得を次の10種類に区分しています。以下の項目は国税庁のサイトからの転載です。

利子所得

利子所得とは、預貯金や公社債の利子並びに合同運用信託、公社債投資信託及び公募公社債等運用投資信託の収益の分配に係る所得をいいます。

配当所得

配当所得とは、株主や出資者が法人から受ける配当や、投資信託(公社債投資信託及び公募公社債等運用投資信託以外のもの)及び特定受益証券発行信託の収益の分配などに係る所得をいいます。

不動産所得

不動産所得とは、土地や建物などの不動産、借地権など不動産の上に存する権利、船舶や航空機の貸付け(地上権又は永小作権の設定その他他人に不動産等を使用させることを含みます。)による所得(事業所得又は譲渡所得に該当するものを除きます。)をいいます。

事業所得

事業所得とは、農業、漁業、製造業、卸売業、小売業、サービス業その他の事業から生ずる所得をいいます。

ただし、不動産の貸付けや山林の譲渡による所得は、原則として不動産所得や山林所得になります。

給与所得

給与所得とは、勤務先から受ける給料、賞与などの所得をいいます。

退職所得

退職所得とは、退職により勤務先から受ける退職手当や厚生年金基金等の加入員の退職に基因して支払われる厚生年金保険法に基づく一時金などの所得をいいます。

山林所得

山林所得とは、山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得を いいます。

ただし、山林を取得してから5年以内に伐採又は譲渡した場合には、山林所得ではなく、 事業所得又は雑所得になります。

譲渡所得

譲渡所得とは、土地、建物、ゴルフ会員権などの資産を譲渡することによって生ずる所得、建物などの所有を目的とする地上権などの設定による所得で一定のものをいいます。

ただし、事業用の商品などの棚卸資産、山林、減価償却資産のうち一定のものなどを譲渡することによって生ずる所得は、譲渡所得となりません。

一時所得

一時所得とは、上記1から8までのいずれの所得にも該当しないもので、営利を目的とする継続的行為から生じた所得以外のものであって、労務その他の役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得をいいます。

例えば次に掲げるようなものに係る所得が該当します。

(1) 懸賞や福引の賞金品、競馬や競輪の払戻金

(2) 生命保険の一時金や損害保険の満期返戻金

(3) 法人から贈与された金品

(注) これらの所得でも一時所得に該当しない場合があります。詳しくは、コード1490(一時所得)を参照してください。

雑所得

雑所得とは、上記1から9までの所得のいずれにも該当しない所得をいいます。

例えば次に掲げるようなものに係る所得が該当します。

(1) 公的年金等

(2) 非営業用貸金の利子

(3) 著述家や作家以外の人が受ける原稿料や印税

(所法23~28、30~35、所基通34-1、35-1、35-2)

【経済産業大臣の会見から】持続化給付金の見直しの可能性は?!

筆者の個人的な意見は、個人事業主の「持続化給付金の受給条件の緩和をすべき」と思っています。今回、2020年5月12日に梶山経済産業大臣は、記者会見で「受給条件の見直し」について言及しました。

【梶山経済産業大臣の定例記者会見概要】 2020年5月12日(火曜日)9時26分~9時38分

持続化給付金

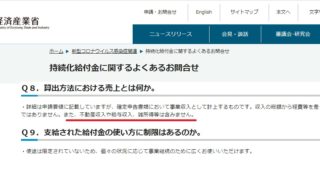

Q:昨日の予算委員会での大臣の発言についてお伺いします。

持続化給付金の対象から漏れてしまっている雑収入、雑所得のフリーランスの方々への支援について、大臣は何らかの支援の方針を示すというふうに御発言されました。具体的にどのような方針で、どのような内容で、そしていつ頃をめどに対策されるのか、現時点での御見解をお伺いします。A:持続化給付金については、事業継続に支障が生じる中で、簡易に判断をして、迅速かつ大量の給付を実現をすることで、一日も早く事業者の方に必要な現金をお届けすることが重要であると思っております。こうした制度の趣旨を踏まえると、様々な収入が対象となる雑所得や給与所得の収入を一律に給付金の支援対象とすることは難しいと思っております。選別しなくてはいけないということで、一方でフリーランスの中には事業からの収入であるにもかかわらず、これを給与所得や雑所得の収入として計上されている方もおいでになります。

こうした方々を念頭に、具体的にどのような対応ができるか、関係省庁とも連携をして、今週中を目途に、その方針をお示しできるように努力をしたいと思っております。

先週金曜日に1日目の給付、そういった中でそういった声も起こってきた。週末も含めて、今議論をしているところでして、今週末を目途に新たな支援制度という形になると思いますけれども、そういった形のものを出してまいりたいと思っております。

経済産業省サイトから転載(https://www.meti.go.jp/speeches/kaiken/2020/20200512001.html)

まとめ:新たな支援制度の創設か?! ~週末に期待を!!

経済産業大臣の会見によると、今週末(5月16日)をメドに「新たな支援制度」の創設の方針をまとめるとしています。

このことが「持続化給付金の受給要件の緩和」を意味するのか、別の形での支援策になるのか?は分かりません。

ただし、何かをやることだけは大臣が約束した形です。筆者は、この政府の公式な発言に期待をしたいと思っています。

最後に…、この記事は2020年5月14日現在の事象を元に情報をまとめています。状況は日々刻々と変わりますので、その点につきご理解のほどよろしくお願いします。

(持続化給付金受給のために「会計ソフト」をインストール↓以下をご覧ください)