金融機関からの融資を受けるための「5つの条件」の記事を書いたところ、コメント欄でいくつかの質問が来ました。前回の記事の最後にクイズを出したのですが、筆者なりの答えの記事を執筆していませんでした。今回は、クイズの“答え”と資金調達戦略にも話を広げます。

前回の記事の「まとめ」で、とっくん社長がクイズを出したのですが、答えあわせができてませんね…。

皆さま、お疲れさまです! とっくん(@不動産投資家)です。

①長期借入と短期借入とでは、損益計算書上でドコ・いつの時点で返済するものか?

②長期借入と短期借入との最大の違いは?

③長期借入と短期借入はどちらが簡単?

前回の記事の「まとめ」で出したクイズです。ボクの答えは…

①長期借入は「税引き後利益」から返済、短期借入は「売上」から返済します。

②長期借入は不動産賃貸業で、短期借入は不動産販売業で活用します。

③「売る仕組み」が確立されていれば短期借入が断然簡単です。

【短期借入vs長期借入】不動産投資に有利なのはどっち?【実体験】

不動産投資家が、金融機関からの融資を「短期借入or長期借入」にするか⁈は、ビジネスモデルが異なるという意味です。

自分は、不動産投資は長期借入のみだと思っていました。短期借入もあるんですね⁈

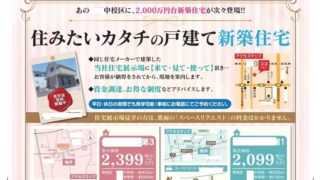

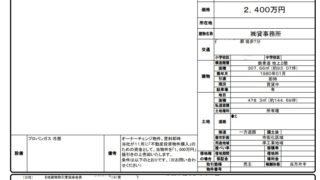

ボクは、2つめの住宅展示場を建築する際に、短期借入で融資してもらいました。戦略としては、住宅展示場を半年ほど運営してその後転売して利益を確定しようと思ったからです。この住宅展示場は過去記事で何度も紹介してきました。

【短期借入が融資を受けやすいの??】長期借入は難しいか?

短期借入と長期借入は、どちらが融資が通りやすいでしょうか?これを説明する前に「短期借入の種類」から紹介します。

短期借入の方法は主に2つです。

・手形貸付

・当座貸越

…詳しい事例を見てください。

「借入用手形」を銀行に渡して融資を受ける方法。借入用手形は銀行が用意するので、当座預金口座がなく手形を振り出すことがない会社でも手形貸付で銀行から融資を受けることができる。主に返済期間1年以内の短期融資で手形貸付が行われる。融資の手続きが簡略化されている。

不動産投資では「造成地販売」「建売分譲販売」「リフォーム後転売」などで使われる。

ボクの会社の住宅展示場は「手形貸付」で融資してもらいました。ローコスト住宅の「建売分譲仲介業の営業活動のため」に建築したので、最大で2年間の返済期間を設けました。

融資の限度額を設定し、その限度額まではいつでも「申込書」だけで一つで借りたり返したりできる方法。その融資限度額を「極度額」と言う。

金融機関側で「極度額を設定する審査」をする。審査が通ったら、「当座貸越契約書」を交わす。

当座貸越の中には2つの種類がある。

・専用当座貸越

極度額の中で、自由に融資を受けたり返済したりする方法。

・一般当座貸越

当座預金と連動する当座貸越です。当座預金を保有している企業が使う。これを設定すれば、その後は当座預金の残高が不足した時、自動的に貸越となる。

【短期借入vs長期借入】金融機関側の思惑は⁈ ~目的と趣旨‼

筆者の場合は、住宅展示場の資金調達を某金融機関の「短期借入(手形貸付)」でやりましたが、その後、その後、他の金融機関で、資金の借り換えをして長期に変更しました。

借り換えをするのは、リスクはなかったのでしょうか?

金融機関の信用を失うのではないでしょうか?

理由なき「借り換え」は金融機関側の信頼を失う場合があります。筆者の会社の場合、新型コロナウイルス禍の影響で「建売分譲仲介業」の問い合わせが激減したのがきっかけでした。

新築住宅需要が回復するまで待つ期間と、当社の住宅展示場の転売価格が読めなかったので「2年間の期間で返済はリスク」だと考え、その金融機関に「借り換え」をお願いしたのですが、断られました。

そこで、その金融機関の了解を得て他の金融機関で長期への「借り換え」をしました。金融機関への“仁義”は貫いたと思います。

短期借入の返済原資は、主なものは「売掛金回収金」です。または、仕入れ商品を短期借入で購入(仕入れ)して売却することで返済…というのが常道です。

ここで、前回の記事でも紹介した金融機関の融資の根拠を再掲します。

1.何のために必要な資金なのか? 運転or設備(資金使途)

2.ナニを使って返済するのか? 売上or税引き後利益(返済源)

3.担保力は? 抵当権or根抵当権or連帯保証人or保証協会(保全)

4.返済の期間は? 短期or長期(期間)

6.返済利率は? 固定or変動(レート)

「短期借入は売れる商品の回収金に充てる」のが目的なので、不動産投資では、売れる不動産さえあれば、その会社の財務が赤字でも受けることができます。実際、ボクの会社は前期は赤字でした…。

一方、長期借入の返済原資は「税引き後の利益+減価償却費」です。これは赤字の企業にとってはハードルが高いと言えるでしょう。

まとめ:短期→長期→短期→長期の繰り返しで【複利ビジネス】を‼

不動産投資という事業は「不動産」というモノ・コトを『お金を産み出す仕組み』に活用することです。

投資で成功するためには「価値の等価交換の原理」を知る!

✅不動産投資も同じことです‼

・この原理が分かるためには、貸借対照表の原理を知る

・レバレッジの意味

・資金を調達してこれでお金を産み出す仕組みに変える#不動産#不動産投資https://t.co/ttBmFh3wFx— とっくん@不動産投資家【ブログ750記事以上を投稿中 】 (@rengakusya) June 26, 2020

不動産投資は…

①賃料収入目的(不動産を保有)→長期借入

②転売目的(売却利益)→短期借入

…この2つです。

筆者の不動産投資の成功の極意は「短期→長期→短期→長期の繰り返し」をして、不動産の価値を高めて市場価格での転売で利益を確定する。つまり『複利ビジネス』とすることです。

今回の記事、いかがだったでしょうか? 短期借入と長期借入はモデルは違うものの、不動産投資家は常に、この2つの借り入れを意識して、複利ができるチャンスを見つけることです。

筆者のブログサイト(エックスサーバー使用![]() )では、これまでに760記事を投稿しました。不動産カテゴリーは、223本の記事を掲載しています。筆者の実体験基づくリアルタイムの記事を掲載しますので、今後ともよろしくお願いいたします。

)では、これまでに760記事を投稿しました。不動産カテゴリーは、223本の記事を掲載しています。筆者の実体験基づくリアルタイムの記事を掲載しますので、今後ともよろしくお願いいたします。

筆者の不動産投資のビジネスモデル構築は「ファミリー層をターゲット」とした一建設の不動産投資セミナー(無料)がきっかけでした。

![]()