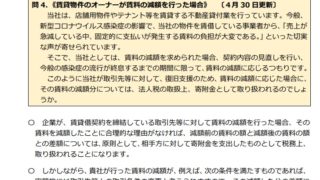

皆さま、こんにちは!とっくん(@不動産投資家)です。サラリーマンの人が新たに不動産投資をする場合、金融機関の融資を受ける場面が出てくるかと思います。ところが、多くのサラリーマンは「住宅ローン以外」で、金融機関からの融資を受けるための交渉をする経験がないと思います。今回の記事では、不動産投資家の筆者が金融機関に行っている「事業計画の説明と交渉術」を解説します。

サラリーマンの人が、金融機関への「不動産投資の融資」を申し込む際にはどんなことに注意をした方がいいですか?

不動産投資のための融資は、住宅ローンはNGです。なので、「事業融資」での資金調達となりますが、これを金融機関に相談するためには、「不動産投資」の事業性を相手に納得してもらうことが重要です。

【サラリーマンの不動産投資は融資が必須】投資家の事業計画の交渉

このブログサイトでは、サラリーマンの不動産投資についての記事も書いてきました。基礎編を含めた融資の種類などについても書いてきましたので、この機会に参照してください。

今回の記事では、金融機関との会話事例をもとに、筆者が実践していることの意図を含めて説明したいと思います。

【金融機関とのやりとり】 ~事業計画の説明は振り返りが重要‼

まず、事業計画の説明についてです。事業計画は、夢物語を語る場ではないので、極めて現実的な計画を実現可能性の証拠(エビデンス)を挙げて説明します。

ちなみに、筆者は、金融機関との融資相談の際には、担当者との会話をICレコーダーで録音しています。いくつかの理由がありますが、筆者が重視しているのは『自分の事業計画の説明』を振り返っています。

金融機関との融資の交渉の様子をICレコーダーで録音している、ということですが、何をチェックしているんですか?

大きく分けて2つの理由があります。ビジネス上の会話をICレコーダーに録音する理由は…

①ビジネス上のトラブルが発生したときの“保険”のような存在のため

②自分自身が相手に説明した事業計画の内容などをチェックする

このような目的で実践しています。

事業計画の説明は「融資を実行してもらうためのスキルをつける」ためでもありますが、それ以上に重要なことは「不動産投資で失敗しそうなことに事前に目が行くような習慣をつける」ということです。

自らの事業計画の説明を、後で聞きなおしたりして振り返ることは、かなり良いトレーニングになります。

金融機関側の立場になって「事業計画」を分析してみましょう‼

ICレコーダーで録音した「融資のための事業計画説明」を、自分が金融機関の担当者になったつもりで、聞きなおしてみます。筆者の場合、こうした作業を最低5回以上は繰り返し聞いています。

そして、以下のようなことをチェックしながら、自分の事業計画を振り返っています。

・投資する不動産の「積算価格」を厳しめの根拠で見ているか⁈

・出口戦略(売却戦略)の明確な根拠はあるか

不動産投資は、長期にわたって収益を挙げる仕組みですので、どれだけ多くのリスクを想定しているかが重要です。

金融機関の考え方‼ ~事業計画に「ストレス」をかけるということ

「ストレスをかける」という言葉は、金融機関が使われる場合は、事業計画性をチェックする際に「厳しめの見方をすること」という意味です。

例えば、金利2%で融資をする予定だったとしても、金利情勢が変化した場合を想定して「金利4%」になったとしても、その不動産投資で利益が残るか…などを敢えて想定したりします。

また、アパート経営で、現在は満室であるとしても、空室が70%になったとしても、事業が成り立つかを考え見たりします。

そのほかの「ストレス」としては…この収益不動産を売却する際の方法や市場予測、この不動産スキーム以外の事業で資金繰りが悪化した際でも「返済」のための資金を確保できるか⁈などをチェックします。

【実録】金融機関との融資の「事業計画書説明」方法‼

筆者は性格上、ネガティブ思考でどちらかと言うと悲観論者です。ですから、自分自身でも事業性の吟味する際は『リスク管理』の考え方から始めています。

不動産投資を積極的に行うために、筆者は会社の形態も変えました。これも「リスク管理を最優先した」結果です。このことを金融機関にも説明しています。

・筆者の給料(役員報酬)は、売上がない場合は受けとらない→返済優先をする

・収益不動産の出口を説明→建物を解体更地にしてハウスメーカーに売却できるか

サラリーマンの人たちもボクの会社と同様「一人社長」のようなものだと考えみてください。

「サラリーマンの本業(給与収入)=ボクの不動産投資以外の事業」を“同じ”と考えたらわかりやすいです。

つまり、収支のために“財布”をその「不動産投資だけに絞る」という考えを披露します。

【秘策】筆者が実践している「事業計画の説明」のエビデンスを高める‼

金融機関は、「融資目的外のために融資金を使われることをNG」としています。特に、不動産投資(=設備資金)なので、購入した不動産がなくなるわけではありません。

これが「運転資金(例:人件費等)」への融資となると、このご時世で、金融機関の融資審査はさらに難しくなります。これも、皆さまが「金融機関の立場になって考える」と理解できるかと思います。

このため、金融機関は融資の際には「投資する収益不動産の価格と取得費用の明細」を要求しますし、不動産収益(賃料)についても、その金融機関で管理ができるようにして置くことが安心感につながります。

筆者の場合は、収益不動産の「敷金」や積立金のようなものを、融資をしてくれた金融機関で定期預金などを作るなどを、自ら提案をしたりします。また、他の事業資金に返済予定金を使わないように、彼らが納得するように財務状況を常に報告するようにしています。

金融機関の担当者の「相槌」に注目してみよう‼

筆者は、金融機関側の担当者の筆者の説明への「相槌」と質問内容にも注目しています。

実は、金融機関は、社内に「融資のための基準」があって、例えば、事業者の属性(収入・経験・資産等)と、事業主体の法人の財務状況、投資用不動産の条件――などによって、ある程度の線で『融資ができるor融資ができない』という基準があります。

例えば、自らの事業性や属性、収益不動産の内容などが、こうした基準に達していない場合は、事前にそのことに対する対処策を事業計画の中に盛り込む必要があります。

そして、こうした「リスク回避策」を説明している際には、金融機関の担当者の相槌に注目します。

『…ですね』→(担当者の意図)自分もある程度同意をして、相手の情報を確認している

『なるほどぉ…』→(担当者の意図)相手の情報を確認する必要性を感じている

ボクは、融資交渉する際には、“ある事”を実践しています。 それは、担当者が『既に知っているであろうこと』のネタを敢えて選んで、ボク側が説明するのです。 ボクが「そのこと」について「正確な情報を持ち、正直な話をしていること」を表現することで、こちらの事業説明は正確性があることをアピールしているのです。

つまり、金融機関の担当者に、こちら側から“ボール”を投げて、その反応(相槌や表情など)を見て、彼らの考え方を探っているのです。

まとめ:新型コロナウイルス感染拡大の影響は⁈

2020年に関しては、今後の経済状況が読めない部分があります。ただし、今のところ、筆者の戦略は『今年は不動産投資を加速させたい…』と考えています。

もちろん、この理由としては『市場価格よりもはるかに安価な収益不動産もしくは古家付き不動産などが出てくる…』という予測があるからです。

これに合わせて、金融機関の担当者への事業計画の説明の機会も増えてくるかと思います。このブログサイトでは、こうした様子をリアルタイムで記事にしていきますので、これからもよろしくお願いいたします。