新型コロナウイルス感染症の影響で、財務状況が悪化した企業やスタートアップ企業の資金繰りを支援するための「資本性劣後ローン」。前回の記事でこの制度の詳しい内容を説明しました。今回の記事では、筆者の会社でこの制度の「事業計画書を執筆中」なので、作成のポイントについて解説します。

前回の記事で紹介した「資本性劣後ローン」、とっくん社長の会社でも受けるんですか?

ハイ、受けるつもりで準備をしています。この制度を受けるための条件で当社が該当するのは「認定経営革新等支援機関(認定支援機関)の指導を受けて事業計画を策定した」です。

この条件が…

・認定経営革新等支援機関(以下、「認定支援機関」)からの支援を受けて策定した事業計画書を提出すること

・民間金融機関等からの協調支援が必要

これを満たす必要があります。

・資本性劣後ローンを受けるために必要なことの説明

・事業計画書の作成の仕方

・民間金融機関等からの協調支援とは?

新型コロナウイルス対策資本性劣後ローン【事業計画作成ポイント】

「新型コロナウイルスの影響」を受けた資本性劣後ローンは、政府の緊急経済対策の目玉政策の一つですが、元々は、スタートアップ事業、事業再生案件を取り扱った制度でした。

以下、この制度の趣旨を「日本政策金融公庫」のサイトから転載します。

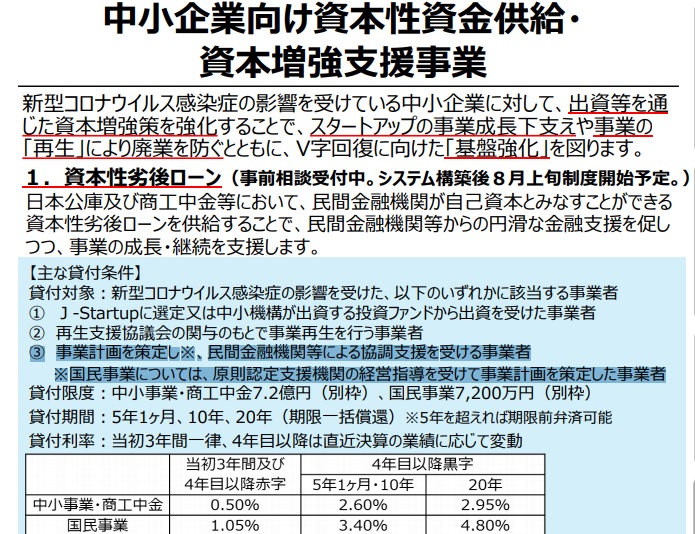

【資本性劣後ローン】を受けられる事業者の要件

新型コロナウイルス感染症の影響を受けた法人または個人企業の方であって、次のいずれかに

該当する方1.J-Startupプログラムに選定された企業又は中小企業基盤整備機構が出資する投資ファンド

2.中小企業再生支援協議会の支援を受けて事業の再生を図る方

3.原則として認定経営革新等支援機関(認定支援機関)の指導を受けて事業計画を策定した方であって、かつ民間金融機関等との協調支援により事業の発展又は継続を図る方(https://www.jfc.go.jp/n/finance/saftynet/pdf/shihonseiretsugo.pdfから一部転載)

とっくんの社長の会社は、この要件のうちどれに当てはまるんですか?

ボクの会社の場合は、上記の3の「認定支援機関の指導を受けて事業計画を策定」を受けたケースです。この認定支援機関は2種類あって…

◆金融機関以外:中小企業庁HP

◆金融機関:金融庁HP

これをチェックしてみてください。

【資本性劣後ローン事業計画】なんのために必要なのか?

大企業とは異なり、中小企業、小規模事業者にとって「長期の事業計画書策定」はナゼ必要なのでしょうか? また、どの程度の作業量が要るのでしょうか?

「事業計画の策定」はなんのために必要なのですか?

資本性劣後ローンは、融資する側にとっては大変なリスク(劣後のため資金回収ができない)を取った上で行うものです。

政府系の金融機関が融資をするとはいえ、「返済見込みがない事業者への融資」はできません。しかも、返済期限は5年1カ月以上、10年、20年という長期なので『この期間内に事業再生ができる計画を目に見える形で示す』ことが必要なのです。

以下は、事業計画を策定する際のQ&Aから一部引用・転載しました。

Q3-12 認定経営革新等支援機関と接点がなく、事業計画書の策定支援を受けることができません。自身で策定した事業計画書の提出をもって申込することはできますか。

A3-12 原則として、認定経営革新等支援機関(以下、「認定支援機関」)からの支援を受けて策定した事業計画書を提出していただく必要があります。ただし、顧問税理士や取引金融機関が認定支援機関の認定を受けていない、近くに認定支援機関が存在しないなど、やむを得ない事情があって、ご自身で事業計画書の策定が出来る場合は、最寄りの支店までご相談ください。認定支援機関は、中小企業庁HP(金融機関以外)、金融庁HP(金融機関)で検索することができますのでご確認ください。

また、新型コロナ対策資本性劣後ローンの対象要件に当てはまらない場合でも、挑戦支援資本強化特例制度(現行の資本性ローン)のご相談をいただけます。あわせて、ご検討ください。(https://www.okinawakouko.go.jp/sp/userfiles/files/korona/20200622_korona_q_and_a_nijihoseiyosan_kakuju2.pdf)から転載

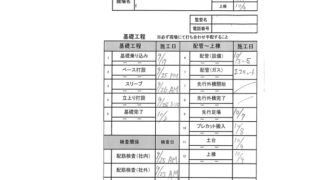

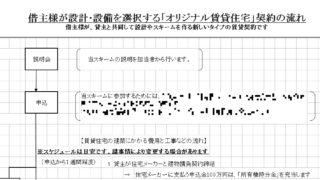

【事業計画作成のポイントは】~メインバンクとの協調支援が必須!

上記の写真は、日本政策金融公庫のサイトから「資本性劣後ローン」の提出書類のうち『事業計画書』です。

この「事業計画」には、認定支援機関の押印が必要です。

民間金融機関等からの協調支援が必要ってありますが、これはかなり難しいのではないでしょうか?

これは一概には言えません。通常であれば民間の金融機関は、財務内容がよくない事業者への融資を断ります。

ところが、政府系の金融機関が「資本性劣後ローンを実行する」となれば、状況は変わってきます。

その大きな理由は『資本性劣後ローンは、金融機関の融資審査の際に、ローン(通常は負債)ではなく、一定条件では「資本」として扱ってもいい…という特別のルールがあるからです。

ちょっとよくわからないのですが…

ここは、説明すると長くなるので…もし、あなたがメインバンクから既に「事業資金の借り入れをしている」ならば、そこと事前に相談してみてください。

その上で…、ご自身、自社で「事業計画書」を作成できるならばそれをやってください。税理士事務所と契約していて「事業計画書の作成」まで依頼できるならばそれでもいいと思います。

まとめ:資本性劣後ローン「事業計画書のポイント」は⁈

現在、この記事を執筆時点では、筆者の会社の事業計画書を社長である筆者自身が作成中です。なので、あまりにも詳しい作成のポイントを書くことはできません。

ここで、資本性劣後ローンに限らず、金融機関の融資のポイント5つを挙げてみます。

1.何のために必要な資金なのか? 運転or設備(資金使途)

2.ナニを使って返済するのか? 売上or税引き後利益(返済源)

3.担保力は? 抵当権or根抵当権or連帯保証人or保証協会(保全)

4.返済の期間は? 短期or長期(期間)

6.返済利率は? 固定or変動(レート)

上記の5つの要件のうち

1.資金使途

2.返済源

…これをしっかりと事業計画書では説明してください。資本性劣後ローンは、「資金使途の限定はない」のですが、この資金で事業をどのように再生していくか?がポイントです。

また、返済は『期限一括償還』なので、例えば10年後の計画であれば、その間にコツコツと利益を出して、貸借対照表の『資本の部』になしかしらのキャッシュを積み増ししておく――エビデンスを示すことが重要です。

筆者の動きとしては…、今後、メインバンク向けに説明する資料としての「事業計画書」を作成して、『資本性劣後ローンが実行されたら…協調融資をしてくれるか?』の約束を取らなければなりません。

そして、その約束ができたら『日本政策金融公庫の所定の書式に「事業計画書」として記載し、メインバンクの押印をもらう』ことになるかと思います。

今後も、この動きを含めた記事を執筆しますので、これからもよろしくお願いいたします。

不動産投資での日本政策金融公庫のローン相談は↓をお読みください。