不動産投資家にとって最重要な要素の一つが「銀行からの融資の成否」です。この融資を決断する銀行側はどのようなプロセスで決定をするのでしょうか? 答えは『稟議書』です。今回の記事は、筆者の親友での銀行マンから教えてもらった稟議書の「ココダケ情報」をお教えします。

皆さま、こんにちは!とっくん(@不動産投資家)です。このブログサイトでは、銀行からの融資を受ける重要性を書いてきました。

皆さまは、銀行がどのようなプロセスで融資を決めるかご存じですか?

不動産投資だから、その事業が儲かるか?を判断して融資を決めるんじゃないですか?

もちろん、銀行も「商売」ですから、儲かることが大前提です。ただし、銀行によっては「不動産投資に対して厳しい見方をする人」も多いので、担当者さんの「熱意」がないと融資は実行されません。

【銀行融資の成否】稟議を通す秘訣【担当者とコミュニケーション】

銀行の融資のプロセスはどのようなものでしょうか? 筆者の場合は、社長になってから「プロパー融資」を4回成立させました。こうした融資が成功できたのも、筆者自身の人脈を使って銀行の仕組みの情報を集めたからです。

銀行の融資には、いくつかの種類があるんですよね。とっくん社長は「プロパー融資」でしたよね?

そうです。ボクの会社の融資は、「プロパー融資」でした。この融資はは「信用保証協会」が保証するのではなく、銀行が自分でリスクをとって行う融資のことです。

詳しくは「過去記事」をお読みください。

【銀行融資の成否】稟議を通す秘訣【担当者とコミュニケーション】

筆者には、高校時代の同級生でとある銀行で長年働いている人がいます。金融機関の融資に関しては、彼から直接指導をしてもらいました。彼には大感謝です。

金融機関の融資の決定までの流れは以下のようになっています。

1.融資の申し込み

2.担当者が稟議書を作成

3.視点での審査担当(主に副支店長)→支店長が決済

4.融資の規模によって、審査部の審査

5.保証協会のケースは、支店から保証協会担当者

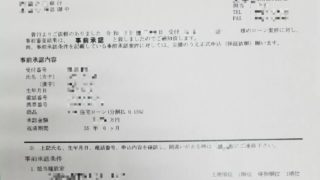

稟議書って「事業計画」のことですか?

稟議書は、マニュアルに従って作るものですが、担当者目線で当社の事業や収益不動産を分析しているものです。

【銀行融資の稟議書】融資の判断を可視化する重要な書類‼

稟議書は、融資の判断を可視化して決定するための書式です。各銀行によって書き方はが違いますが、以下のような情報を記載することになっています。

1.資金使途

(1)運転資金

・経常運転資金 経営をする上で必要な資金

・増加運転資金 資金需要が増えて、経常運転資金では賄いきれない分

・納税賞与資金 法人税や季節ごとの賞与などを支払う資金

・季節資金 季節によって需要が変動する会社で、仕入れや生産を増やす場合

(2)設備資金2.事業計画(返済計画)

3.担保評価

4.担当者の所管

稟議書にはいろいろな情報が記載されるんですね。これって誰が稟議書を作るんですか?

担当者さんです。ボクの会社の担当者は入行5年前の若手の銀行マンでした。

その担当者が稟議書を作るためには、資料を集められます。

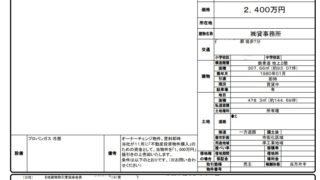

不動産投資の場合は、他の事業融資よりも「収益不動産のそのものの価値が判断される」ので、会社の決算書(3期分)のほかに、不動産物件の資料を提出します。

物件の公図、登記簿、積算評価、収益計画なども提出します。

・担当者に隠し事をしない、嘘をつかない

・担当者の質問にはなんでも答える

・担当者の「押し」がなければ融資は通らないことを知るべき

【融資を受けやすい稟議書を作らせる方法】~担当者との信頼構築

銀行マンとの付き合いは、互いの信頼関係が構築されることが大前提です。そのうえで、融資を成功させるために「担当者に融資が通りやすい稟議書を作成してもらう」ことです。

担当者が、当社に対して「思い入れ、熱意を持ってくれるよう」にすることが大切です。

担当者は、銀行という組織の中で「マニュアル」どおりの仕事をしています。ですが、相手は血の通った人間です。当然、好き嫌いもあり感情もあります。

融資は、ビジネス上の付き合いですが、人間関係の構築が要ると思います。

まとめ:ブログ記事で「銀行の融資を受ける方法」を書いています‼

不動産投資においては、銀行からの融資は必須です。これは、筆者のように不動産屋が行う不動産投資も、サラリーマンの副業の不動産投資も同じことです。

不動産投資は銀行との付き合いを大切にするために、少々、古い表現ですが『仁義』は大切にした方がいいと思います。

過去記事にも、「金融機関に対して行ってはならないこと」なども説明していますので、よかったら参照ください。

本日も、記事を最後までお読みいただき心より感謝しております。