リアルタイム記事です。本日「資本性劣後ローン」の事前打ち合わせで日本政策金融公庫に行ってきました。このサイトでは2回に渡って「資本性劣後ローン」に関する記事を書きましたが、今回は、リアルタイムの現在進行形の情報です。この制度を使って資金調達をしたい—という方には有益な情報だと思います。(トップ写真は、事業計画書見本を転載)

「資本性劣後ローンの取り扱い開始8月3日から」なんですよね⁈

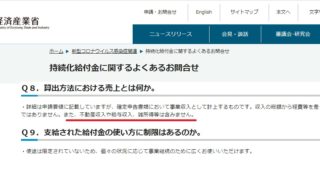

そのとおりです。資本性劣後ローンのQ&A(7月7日現在)の2ページ目に「7月1日から事前相談を開始し、8月3日から取扱いを開始」と書いています。

それで、本日(7月30日)に、日本政策金融公庫に事業計画書を持って事前相談に行きました。

・資本性劣後ローンの融資を検討中の方

・事業計画書の作成の仕方が分からない方

・どこに相談していいかわからない方

資本性劣後ローンので日本政策金融公庫側と打ち合わせしました。

この制度を活用するには

✅認定支援機関とともに「事業計画書」を策定✅民間金融機関の協調支援(融資)の事前約束

…この2つが必須

本日、メインバンクの支店長から協調支援OKの連絡https://t.co/aDXH1MOmdA

— とっくん@不動産屋社長&投資家&ブロガー&トイプードル飼い主 (@rengakusya) July 30, 2020

【資本性劣後ローン】事業計画を作成し日本政策金融公庫に事前相談

「新型コロナウイルスの影響」を受けた資本性劣後ローンについては、これまでの2回の記事で制度の説明や事業計画書の作成基本などを書きました。

以下、この制度の趣旨を「日本政策金融公庫」のサイトから転載します。

【資本性劣後ローン】を受けられる事業者の要件

新型コロナウイルス感染症の影響を受けた法人または個人企業の方であって、次のいずれかに

該当する方1.J-Startupプログラムに選定された企業又は中小企業基盤整備機構が出資する投資ファンド

2.中小企業再生支援協議会の支援を受けて事業の再生を図る方

3.原則として認定経営革新等支援機関(認定支援機関)の指導を受けて事業計画を策定した方であって、かつ民間金融機関等との協調支援により事業の発展又は継続を図る方(https://www.jfc.go.jp/n/finance/saftynet/pdf/shihonseiretsugo.pdfから一部転載)

前回の記事でかなり詳しいことを書いたので、これを読んでください。

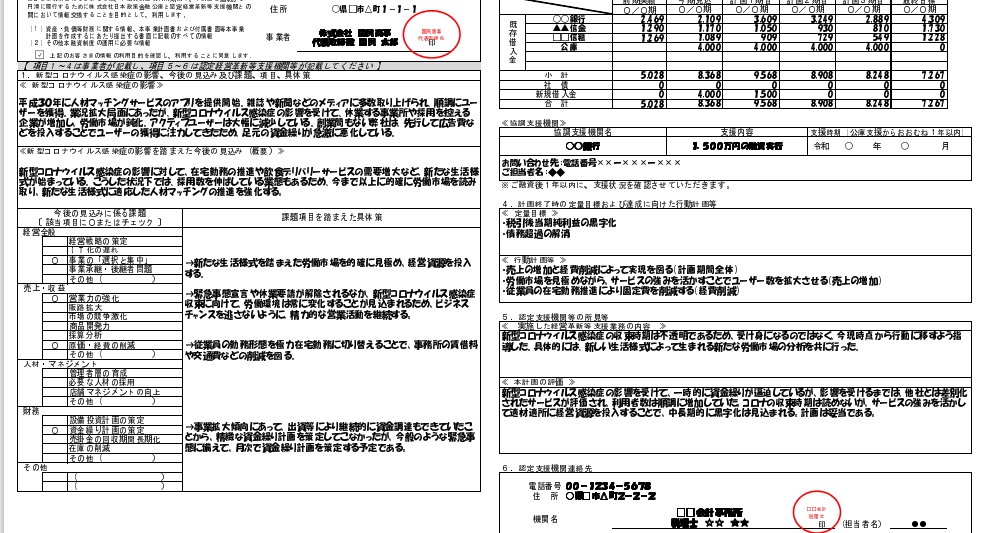

ボクは、以前、インキュベーションマネージャーをやっていたので「事業計画書を独力で作成すること」ができます。A4版で12ページを書きました。

【事業計画を認定支援機関と策定】メインバンクの信用金庫と打ち合わせ

筆者の会社のメインバンクの一つは「信用金庫」です。

今回、信用金庫の支店長と面会し、日本政策金融公庫「資本性劣後ローン」の融資を受けることを表明して、認定支援機関になってくれることをお願いしました。

信用金庫の支店長の反応はどうでしたか?

正直、この支店長も「資本性劣後ローンのことを詳しく知りません」でした。ボクの予想通りでした。

これを予想していたので「事業計画を作成」した上で支店長に面会したのです。

民間の金融機関にも協調融資を求めているのですね⁈

資本性劣後ローンは、通常は「負債になる融資借入金を、自己資本と査定できるよう」金融機関に通知しています。

これは、資金調達をやりやすくするために、政府系の金融機関がリスクをとって劣後ローンをするのですから、必須条件ですね。

ボクの「事業計画書」では、以下の点を主張しています。

1.新型コロナウイルス感染拡大によって売上が減った、事業悪化

2.劣後ローンの資金は、将来のV字回復事業(新規事業)に活用

3.運転資金や他金融機関の借換返済には使わない

4.期限一括返済のため、利益が出たら積立をする

【事業計画作成のポイント】~メインバンクとの協調支援で三方良しに

この「事業計画」には、認定支援機関の押印が必要です。と言うことは、金融機関が組織として「協調融資を事前約束する」ことです。通常ならばハードルが高いことなのですが、この融資を使って、当社、日本政策金融公庫、メインバンクの「三方良し」が成り立つことを説明しました。

民間金融機関等が「協調支援を事前に約束する必要があるってことですか?

少なくともボクは「そのように考えて事業計画書を作成」しました。地元の信用金庫の支店長に事業計画書を見せて、じっくり説明しました。翌日朝に電話がかかってきて『協調融資をやります…』との返答をもらいました。

これを受けて、日本政策金融公庫に事前相談に行くことにしました。

まとめ:日本政策金融公庫との事前相談⁈ ~担当者も初めての制度

本日の面会では、約30分にわたって担当者に「事業計画書」を説明しました。筆者としては、この制度の趣旨をしっかりと読み込んでいたので、計画書の冒頭で当社の事業が「資本性劣後ローン」を活用して、さらなる成長を遂げる根拠――を説明しました。

具体的な、V字回復事業(この融資を活用して復活する事業の意味)の内容と、売上見込み、粗利益等を数字を挙げて、この根拠(エビデンス)を過去の実績などから示しました。

1.何のために必要な資金なのか?(資金使途)

2.この資金を使って、どのようにV字回復するか?(計画性)

3.返済のための計画は?(保全)

4.直近1年間の損益計算書予定表

5.資金繰り表

日本政策金融公庫側も「新型コロナ感染症の資本性劣後ローン」の取り扱いは、今回が初めてです。担当者も、筆者の事業計画書と当社試算表などを受け取り『上司とも相談して、近日中にご連絡します…』ということでした。

正直、この資本性劣後ローンは、かなりハードルが高いので、筆者の会社が融資を受けられるかどうかは不明です。

やれるところまでやってみたいと思っていますので、今後も、この動きを含めた記事を執筆しますので、よろしくお願いします。

不動産投資での日本政策金融公庫のローン相談は↓をお読みください。